5.2

Venemaa kasvatab järgmiseks sõjaks valmistudes suurekaliibrilise moona tootmist ja varusid

Venemaa sõjatööstuskompleks on kasvatanud suurtükiväemoona tootmist nelja aasta jooksul enam kui 17 korda.

Väga tõenäoliselt suudab Venemaa osaliselt taastada suurtükiväemoona strateegilised varud – ehk valmistuda järgmiseks sõjaks – paralleelselt agressiooniga Ukraina vastu.

Venemaa lõhkeainetööstus on väga tõenäoliselt vähendanud sõltuvust importtoorainest, kuid selle tarneahelates leidub endiselt olulisi haavatavusi.

Venemaa Föderatsiooni sõjatööstuskompleks (STK) on suutnud alates Ukraina-invasiooni algusest kasvatada suurtükiväemoona Rakendame OSCE kasutatavat suurtükiväemoona definitsiooni: see on tankide, haubitsate, miinipildujate ja mitmikraketiheitjate moon kaliibriga 100 mm ja enam.[2] tootmist kordades. See on omakorda võimaldanud Venemaa relvajõududel jätkata sõjategevust Ukrainas rahvusvahelistest sanktsioonidest hoolimata.

SUURTÜKIVÄEMOON

Kui 2022-2023 saavutas Venemaa STK suurtükiväemoona tootmises kasvu ennekõike kasutamata seisnud tootmisvõimet tõhusamalt rakendades, siis sealt edasi on kasv tulnud eeskätt suuremahulistest investeeringutest moona tootmisahelasse.

Venemaa relvajõudude suurtükiväemoona kulu on sõja käigus muutunud. Kui 2022. aasta kevadel ulatus päevane moonakulu pealetungi tingimustes kuni 60 000 ühikuni, siis hiljem on see püsinud valdavalt tasemel 10 000 – 15 000 päevas. Oluline tegur moonakulu juures on Venemaa suurtükiväemoona strateegilised varud – enne invasiooni algust 2022. aastal ulatusid nimetatud varud hinnanguliselt kuni 20 miljoni mürsu, raketi ja miinini. Kuna invasiooni esimese paari aastaga kulutasid Venemaa relvajõud aga enamiku sellest varust, on nad pidanud hiljem moonakulu piirama.

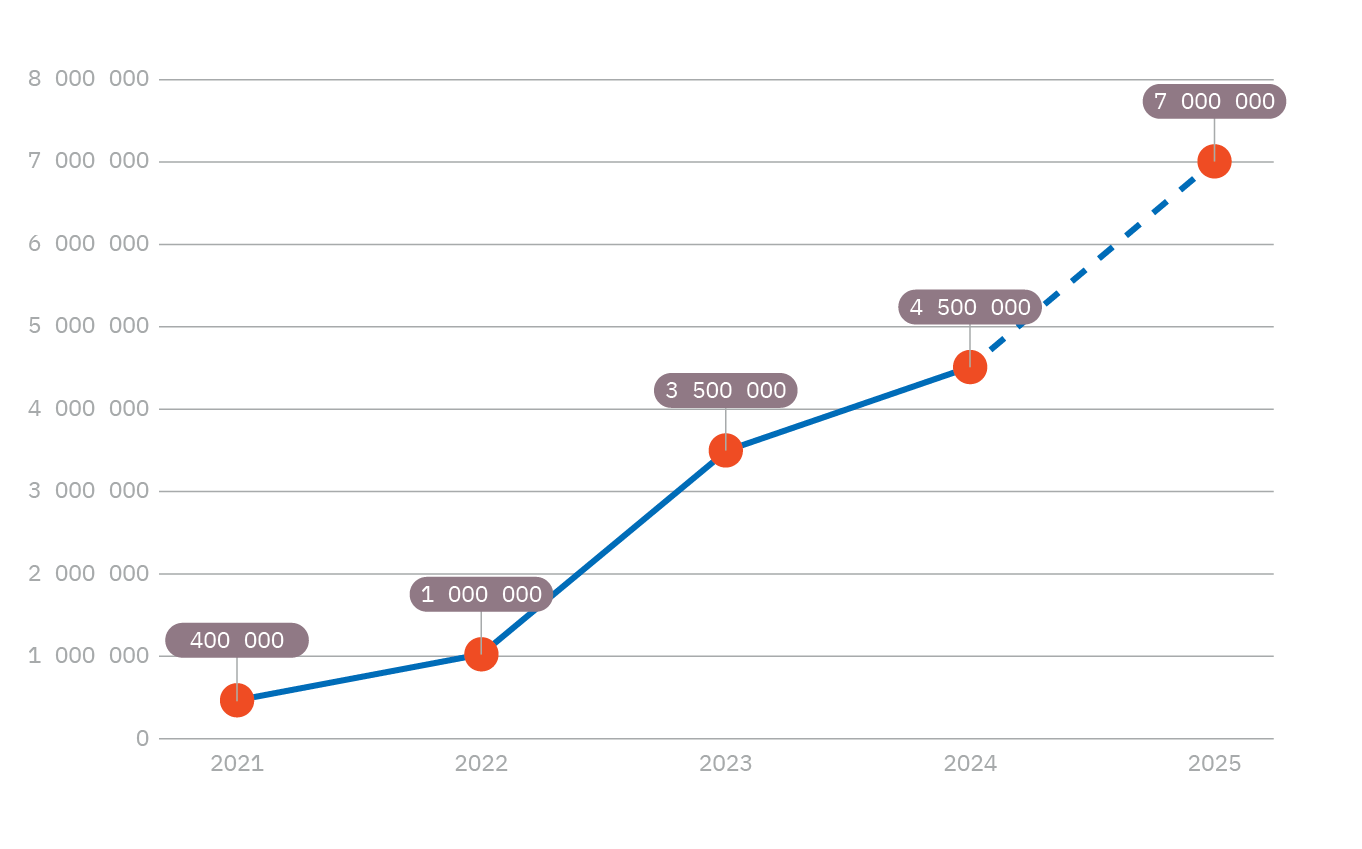

Kokku oli Venemaa suurtükiväemoona tootmine 2025. aastal suurusjärgus seitse miljonit mürsku, miini ja raketti ning see jaotus järgmiselt:

- haubitsate moon (kaliibrid 122 mm, 152 mm, 203 mmm): 3,4 miljonit,

- tankide ja jalaväe lahingumasinate moon (kaliibrid 100 mm, 115 mm, 125 mm): 0,8 miljonit,

- raketisuurtükisüsteemide moon (kaliibrid 122 mm, 220 mm, 300 mm): 0,5 miljonit,

- miinipildujate moon (kaliibrid 120 mm, 240 mm): 2,3 miljonit

Venemaa suurtükiväemoona tootmine 2021–2025

Kokku maksab selle moona hankimine Venemaa relvajõududele 2025. aastal ligi triljon rubla (~10,6 miljardit eurot). Samas võib moona maksumus Venemaa jaoks olla suhteliselt madal – näiteks vanemat tüüpi 152 mm mürsu hind on riigitellimuses alla 100 000 rubla (~ 1050 eurot), mis võib olla mitu korda madalam võrreldes lääneriikides sarnaste mürskude (155 mm) eest küsitavast hinnast. Moona madal hind on saavutatud tarneahela riigiettevõtete kasumlikkuse arvelt, mis oma tegevuses toetuvad regulaarsetele subsiidiumitele ja muule riigiabile.

Lisaks moonatootmise kasvule impordib Venemaa suurtükiväemoona oma partneritelt Iraanilt ja Põhja-Korealt. Hinnanguliselt on Venemaa alates 2023. aastast importinud Põhja-Koreast ja Iraanist 5–7 miljonit ühikut suurtükiväemoona. Ukraina hinnangul moodustas 2025. aasta teisel poolel Põhja-Koreast imporditud moon umbes poole kogu Venemaa relvajõudude suurtükiväemoona kulust Ukraina rindel.

Tootmise kasvu ning ulatusliku impordi tingimustes suudab Venemaa väga tõenäoliselt osaliselt taastada suurtükiväemoona strateegilised varud juba Ukraina-vastase agressioonisõja käigus. See tähendab, et Venemaa relvajõud on suutelised jooksvalt taastama kulutatud strateegilisi varusid. Sellise varu olemasolu on Venemaa kalkulatsioonis peaaegu kindlasti kriitilise tähtsusega võimalike tulevaste konfliktide puhul.

Venemaa STK jõupingutused suurtükiväemoona tootmise edasiseks kasvatamiseks ning välistarnijatest sõltuvuse vähendamiseks jätkuvad, sh katsed hankida Lääne päritolu tööstusseadmeid, kasutades erinevaid sanktsioonide vältimise skeeme kolmandate riikide vahendajate kaudu.

LÕHKEAINE

Lõhkeainete tootmisega tegeleb Venemaal peamiselt riikliku Rosteh kontserni tütarettevõte Spetshimija, kuhu omakorda kuulub kümmekond tootmisettevõtet üle riigi. Kuni Ukraina sõja alguseni põhines Venemaa püssirohutööstus peaaegu täielikult Kesk-Aasiast imporditud puuvillatselluloosil, mida töödeldi Venemaal ümber nitrotselluloosiks. Alates 2023. aastast on tehtud katseid nitrotselluloosi tootmiseks ka kohalikku päritolu puidu- ja linatselluloosist. Katsed on olnud tõenäoliselt edukad, sest Spetshimija on muutunud Venemaa tselluloositootjate jaoks uueks oluliseks kliendiks. Venemaa lõhkeainetööstuse sõltuvus imporditud puuvillatselluloosist väga tõenäoliselt täielikult ei lõpe, kuid ka selle osaline asendamine kohaliku toorainega on Venemaa lõhkeainetööstuse jaoks oluline edasiminek ning vähendab võimalikku tarnijate sanktsioneerimisest tulenevat riski.

Teine nitrotselluloosi põhikomponent on kontsentreeritud lämmastikhape või siis lämmastikhappe ja väävelhappe segu ehk niinimetatud melanž.

Nende kemikaalide tootmine on Venemaa lõhkeainetööstuse üks peamisi pudelikaelu, kuna melanži toodetakse praktiliselt ainult ühes tehases – Uralchemi kontserni kuuluvas Berezniki keemiatehases. Kontsentreeritud lämmastikhapet toodetakse lisaks Bereznikile veel ka Eurochemile kuuluvas tehases Novomoskovskis. Mistahes oluline tootmisprotsessi häiring (tehniline või majanduslik) nimetatud tehastes tähendab väga tõenäoliselt olulisi häireid kogu Venemaa laskemoonatööstuse tootmisahelas. Väikesi lämmastikhappe tootjaid on Venemaal veel, aga nende tootmismahud on eelnimetatud üksuste omast suurusjärke väiksemad ja olulist rolli nad lõhkeainetööstuse varustamisel mängida ei suuda.

Pikantseks muudab lämmastikhappe tootmise Venemaal asjaolu, et kumbki seda sõjatööstuse jaoks üliolulist komponenti tootev ettevõte EL-i sanktsioonide all ei ole. Nimelt on nende teiseks peamiseks tegevusalaks lämmastikväetiste tootmine ning sanktsioonid selliste ettevõtete vastu võiksid valitseva narratiivi kohaselt seada ohtu maailma toidujulgeoleku. Samas on Euroopa Liidu enda lämmastikväetiste tootmine vähenenud ajavahemikul 2021–2024 ligi 14% võrra.