2.2

Venemaa sõjamajandus on saavutanud oma lae

Jaga:

20.12.2024

In englishMajanduse senine hoog on raugemas, sest 2025. aastal Venemaa "sõjamajanduse buum" tõenäoliselt lõpeb ja halbade üllatuste oht – näiteks eelarvetulude laekumise osas – kasvab oluliselt.

Lühikeses perspektiivis on režiimi püsimajäämist ohustav majanduskriis ilma väliste šokkideta siiski vähetõenäoline, kuna autoritaarne režiim suudab repressioonide abil rahastada sõjamasinat muude elualade arvelt.

2022. aasta lõpus sõjarööbastele suunatud Venemaa majandus jätkab neid mööda sihikindlat liikumist endiselt teadmata lõppjaama suunas. Sõjaliste kulude maht riigieelarves lööb aasta-aastalt rekordeid. 2025. aastaks on koos siseturvalisuse kuludega ette nähtud juba ligi 18 triljonit rubla ehk 40% föderaaleelarve kogumahust.

Enne sõda seisnud tootmisvõimsused on eelarveraha toel tööle pandud, kuid sellega on madalal rippunud viljad ka nopitud.

Samal ajal on selgeid märke, et riigieelarvest pärit rahavoogude toel hüppeliselt kasvanud sõjatööstuse toodangu maht on saavutanud oma lae. Isegi ametlik statistika möönab, et töötleva tööstuse toodangu maht rahalises arvestuses on juba alates 2023. aasta septembrist püsinud samal tasemel, kõikudes kuust kuusse mõne protsendi võrra mõlemas suunas. Arvestades ka 10% suurusjärgus inflatsiooni, on toodangu kogus sel perioodil olnud sama või isegi pisut vähenenud. Tõenäoliselt tähendab see, et enne sõda alakoormatuna toiminud või seisnud tootmisvõimsused on eelarveraha toel suudetud tööle panna, aga sellega on madalal rippunud viljad ka nopitud. Edasiseks tootmismahu kasvuks on vaja uusi tootmisvõimsusi, aga nende loomine makromajandust mõjutavas mastaabis on mitu suurusjärku keerulisem ning aeganõudvam ülesanne. Märkimisväärselt on suudetud uusi tootmisvõimsusi luua ainult üksikutes eriti prioriteetsetes kitsastes valdkondades, nagu droonitootmine.

Riigieelarve tulude laekumine on olnud 2024. aastal väga hea. Kui sisemaiste maksude laekumise kõrge tase oli riigieelarvest pärit sõjatellimuse rahamassi tarbimisse pööritamise taustal prognoositav, siis nafta-gaasitulude laekumise rohkem kui 1,5-kordne kasv võrreldes aasta varasemaga oli teataval määral üllatuseks ka Venemaa valitsusele endale, rääkimata välistest arvajatest. Nafta maailmaturuhind püsis OPEC+-i kokkulepete taustal üsna kõrge ning Venemaa suutis varilaevastiku ja ostjate-vahendajate kaasabil eirata Lääne kehtestatud hinnalage. URALS nafta hind küündis kohati 80 dollarini barreli eest, ehk kolmandiku võrra üle hinnalae ja üle ka Vene valitsuse enda ootuse.

KESKPANGA VÕIMATU ÜLESANNE

Venemaa keskpank on leidnud ennast kadestamist mitteväärivas olukorras. Inflatsiooni määr ületab keskpanga sihtväärtust rohkem kui kaks korda, ajuti ka kuni kolm korda. Sellega võitlemiseks on keskpank jätkanud kiiret baasintressi tõstmist, mis on jõudnud juba 21% tasemele ning lõppu pole tõusutsüklil veel näha. Baasintressi tõus on märkimisväärselt halvendanud väljavaateid sõjalise tellimusega mitteseotud majandusharudes, kuid ei ole praktiliselt mõjutanud sõjatööstust, mis saab laenata soodustingimustel. Seega on keskpank pandud võimatu ülesande ette: hoida inflatsiooni kontrolli all, kuid sealjuures ilma võimalusteta mõjutada selle peamist allikat.

Novembris 2024 püstitas rubla kukkumine uue rekordi

Allikas: Maxim Shipenkov/EPA

Vene tarbijate optimism jätkas – sõda täielikult ignoreerides – aasta alguses kasvu ning saavutas maksimumi kevadel, hiljem algas meeleolus kerge jahtumine. Kulutuste tase püsib endiselt kõrgel, samuti on Vene tarbijad kogunud endale märkimisväärsed hoiused, mis võimaldavad kulutamist mõnda aega jätkata ka halvemate aegade saabudes.

Mitu aastat kestnud kinnisvaraarenduse buum Vene suurlinnades saab tõenäoliselt lõpu.

Huvitavad arengud toimuvad kinnisvarasektoris. 2024. aasta juulist lõpetas Venemaa valitsus enamiku programmidest, mis võimaldasid soodusintressiga kodulaenu uute elamispindade ostuks, mis tähendab, et valdavalt tuleb koduostjal nüüd arvestada hüpoteeklaenu intressiga, mis ulatub üle 20 protsendi aastas. Eluasemeturg reageeris sellele tehingute arvu järsu vähenemisega, kuid kuna teatud aja jooksul vormistatakse veel vanadel tingimustel kokkulepitud tehinguid, võtab muudatuse lõpliku mõju avaldumine aega. Tõenäoliselt on mitu aastat kestnud kinnisvaraarenduse buumil Vene suurlinnades sellega lõpp ning ühele viimaste aastate majanduskasvu ja tarbijakindluse olulisele tugisambale võib kriipsu peale tõmmata. Samas vabaneb sellega ehitussektorist hulk tööjõudu, keda võib piltlikult väljendudes saata segumasina juurest “hakklihamasinasse” ehk Ukraina rindele.

SANKTSIOONID ON MÕJUNUD

Kuigi nafta hinnalae mõju suutis Venemaa vähendada, oli teiste sanktsioonide mõju Vene majandusele siiski märkimisväärne. Kolmandad riigid (sh Hiina) hakkasid teiseste USA sanktsioonide hirmus oluliselt piirama Venemaaga seotud makseid, mis raskendas järsult Venemaa väliskaubandust ning tõstis sellega seotud tehingukulusid. Moskva börsi sanktsioneerimise tõttu ei saa seal enam Lääne vääringutega kaubelda ja nende tegelikku turuväärtust välja selgitada, mis võimaldab Venemaa pankadel klientide arvelt valuutakurssidega manipuleerida. See muudab nii ekspordi- kui imporditehingud Lääne valuutas Vene ettevõtete jaoks oluliselt kallimaks.

Venemaa “sõjamajanduse buum” tõenäoliselt lõpeb 2025. aastal ning negatiivsete üllatuste oht, näiteks eelarvetulude laekumise osas, kasvab oluliselt. Teisest küljest on Venemaa majanduses siiski märkimisväärne inerts ning ilma väliste šokkideta on olukorra järsku halvenemist raske prognoosida, kuigi trend on selgelt allapoole pöördunud. Olukorda muutev negatiivne šokk võib eeskätt tulla Hiina majanduse oodatust (veel) kehvemast käekäigust ning OPEC+-i seniste nafta tootmispiirangute kadumisest, mis vähendaks järsult nafta hinda ja sellega ka nafta-gaasitulusid riigieelarves.

OPERATSIOONIDE ASEMEL ERIOPERATSIOON

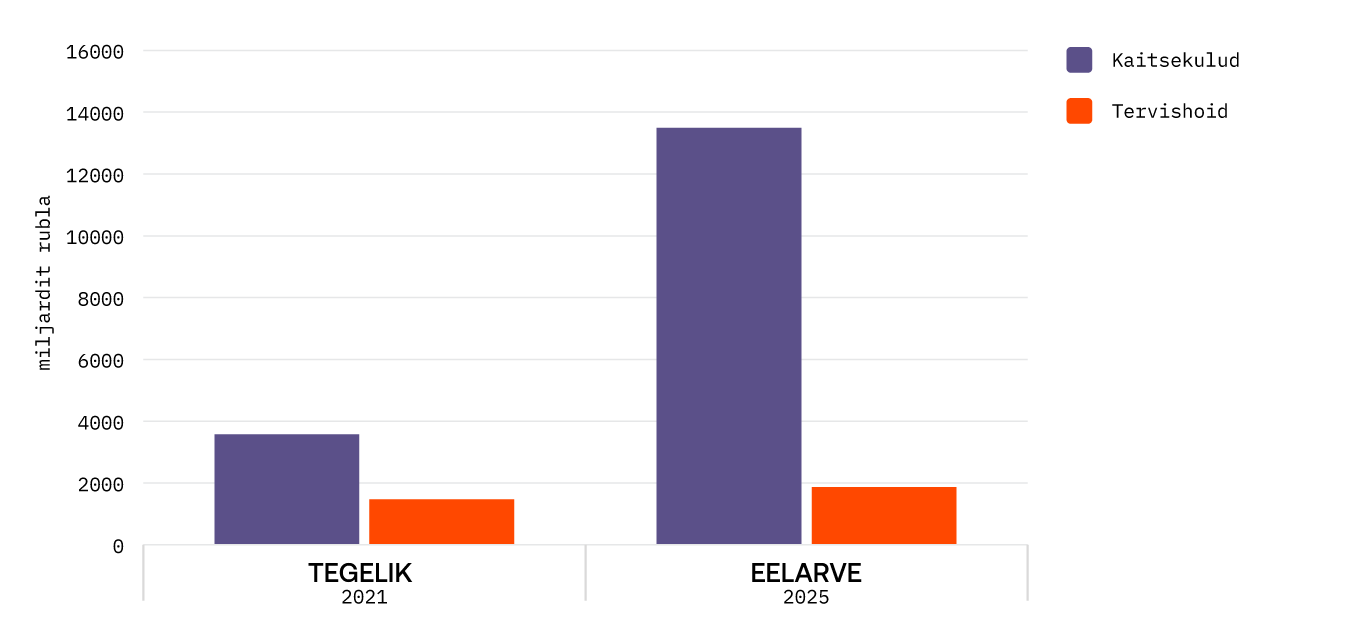

Kui enne täiemahulise sõja algust Ukrainas kulutas Venemaa riigikaitsele 2,4 korda rohkem kui tervishoiule, siis 2025. aasta eelarves planeeritakse sõjakulutusteks suisa 7,3 korda rohkem kui tervishoiule.

Jaga:

20.12.2024

In english